解码中国人寿7000亿保费背后的投资密码:权益仓位从12%到17%的战略跃迁

2012年,中国人寿首次经历单季亏损时,笔者曾参与相关讨论。彼时市场环境与今日截然不同,但核心矛盾却惊人相似——保险资金的长期属性与资本市场的短期波动之间的博弈。

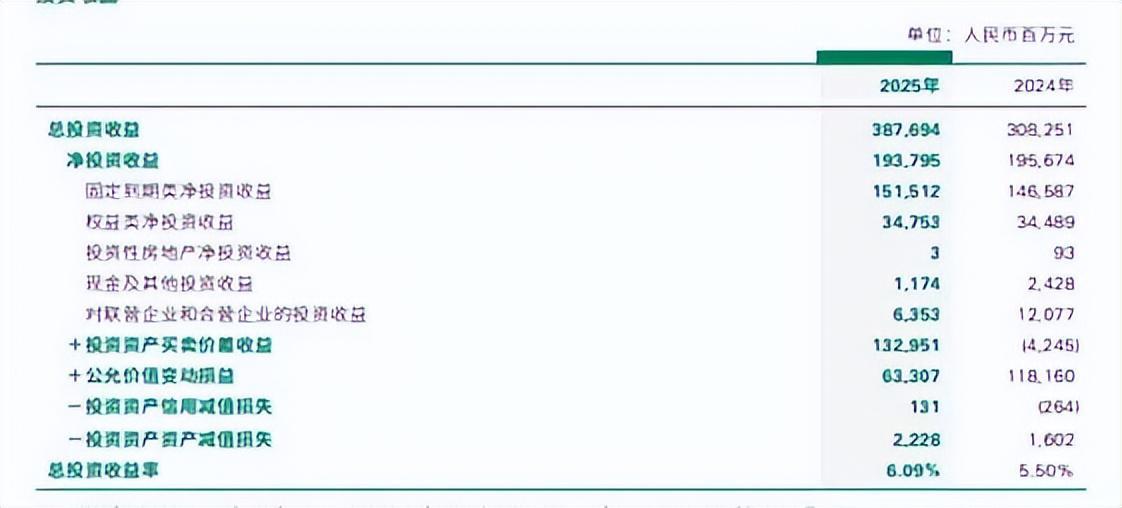

2025年3月26日,中国人寿发布年报。7.6万亿元总资产、7298.87亿元保费、3876.94亿元总投资收益、6.09%投资收益率——这组数据勾勒出一家寿险巨头的年度轮廓。然而,第四季度约137亿元亏损如同一枚硬币的背面,折射出权益时代保险资金的深层困境。

时间回溯至2025年初。十年期及以上首年期交保费占首年期交保费比重已提升至58.5%,分红险占个险渠道首年期交保费近60%。浮动收益型业务在首年期交保费占比已近50%,个险渠道更是高达近60%。业务结构的深度转型,为抵御利率下行风险筑起了第一道防线。

新业务价值对投资收益率下降10%的敏感性同比改善9.1个百分点,降至-16.4%,久期缺口进一步缩窄。这组数据的技术含义在于:投资端波动对负债端价值的影响正在衰减,负债端的结构性优化正在反哺资产端的风险管理。

关键节点出现在2025年下半年。在政策鼓励“长钱长投”的背景下,险资普遍加大权益配置比例。中国人寿全年股票买入达8353.42亿元,同比增加近3343亿元;基金买入4218.42亿元,同比增加1153亿元。股票和基金配置比例从12.18%上升至16.89%,增幅近5个百分点。

这一战略抉择的代价在四季度显现。2025年A股市场大幅回调,高权益仓位直接冲击投资端。净利润从前三季度的1678亿元急转直下,最终全年归母净利润定格在1540.78亿元。单季亏损137亿元,成为这次战略跃迁的成本。

经验总结:保险资金的权益化转型是不可逆趋势,但转型过程中的波动管理需要更精细的组合构建技术。浮息收益型业务的占比提升、久期缺口的缩窄,本质上是在负债端构建缓冲垫,以对冲资产端的周期性风险。

方法提炼:面对利率中枢下移和优质资产稀缺的现实,保险公司需要在三个维度建立动态平衡机制——资产端与负债端的久期匹配、权益仓位与偿付能力的弹性比例、投资收益的跨周期平滑设计。中国人寿7.6万亿元总资产规模、3万亿元长期优质固收资产底仓,为这一平衡提供了战略纵深。

应用指导:对于关注保险股估值的投资者而言,单季亏损不应成为判断长期价值的依据。关键在于观察三个信号——新业务价值的增速趋势、负债端结构的优化进度、权益仓位的管理弹性。这三个维度构成的三角框架,才是评估寿险龙头真实韧性的核心指标。